Keskeinen ero: SWIFT-koodi on koodi, joka on osoitettu kaikille toimielimille, jotka toimivat laitoksen identiteettinä ulkomailla. 'RTGS' tarkoittaa Real Time Gross Settlementia. Se on online-järjestelmä, jonka kautta varoja voidaan siirtää yhdestä laitoksesta toiseen reaaliajassa ja "brutto" -periaatteella.

SWIFT-koodi on lyhyt lyhennys, joka tunnetaan nimellä SWIFT / BIC - World for Interbank Financial Telecommunication / Bank Identifier Code. Tämä koodi perustettiin vuonna 1973 Brysselissä tunnisteeksi. Tämä koodi annetaan sekä rahoituslaitoksille että muille kuin rahoituslaitoksille. Kun se on osoitettu yritykselle, se voi myös olla BEI- tai Business Entity Identifier. Tämän koodin tarkoituksena on mahdollistaa rahan helppo siirtäminen pankkien välillä, erityisesti maasta toiseen. Rahan lisäksi pankit myös kommunikoivat keskenään käyttämällä tätä koodia ja joskus ne löytyvät pankkilaskelmista.

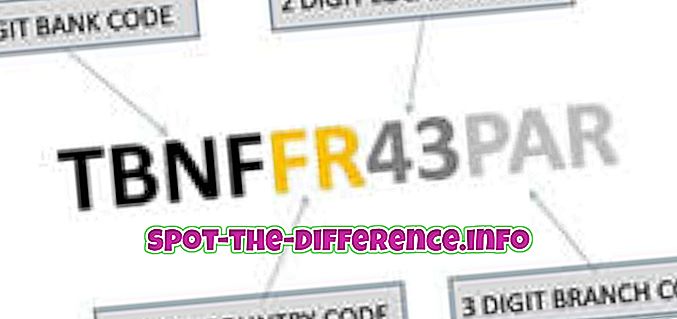

SWIFT voi myös toimittaa ohjelmistoja ja muita palveluja pankeille ja muille rahoituslaitoksille. SWIFT-koodi toimii pankin identiteettinä, kun se lähettää tai vastaanottaa tapahtuman. Koodin avulla muut toimielimet tuntevat kolme pääasiaa sen pankin nimestä, jossa pääkonttori sijaitsee. Esimerkiksi Deutsche Bankin päätoimipaikan SWIFT-koodi olisi DEUTDEFF. Koodi koostuu:

DEUT - Deutsche Bankille

DE - Saksan osalta maa, jossa pääkonttori sijaitsee

FF - Frankfurtille, kaupunkiin, jossa pääkonttori sijaitsee

Koodi koostuu tavallisesti 8-11 merkistä, ja se koostuu tavallisesti edellä esitetystä esimerkistä: yrityksen nimi ja päämajan kaupunki ja maa. Tämä SWIFT-koodi auttaa helposti toimielimiä tunnistamaan toisiaan. Henkilöä, joka lähettää tai vastaanottaa rahaa maasta toiseen, pyydetään yleisesti sen pankin SWIFT-koodista, josta se lähettää / vastaanottaa rahaa.

Kaikki RTGS: n kautta lähetetyt tapahtumat on jonotettu ja toimitettu "First in first out" -toiminnon perusteella. RTGS-mahdollistetut pankit voivat myös priorisoida transaktiot vaatimuksen mukaisesti. Tapahtumat suoritetaan yhdellä kerralla ilman klubiliikennettä muiden tapahtumien kanssa. Pankkien väliset maksut suoritetaan keskuspankin kanssa jatkuvana bruttoarvona (tapahtumapohjaisella kaupalla).

RTGS: ssä liiketoimia käsitellään jatkuvasti. Siksi siirrot ovat nopeita ja erittäin hyödyllisiä hätätilanteissa. Se on reaaliaikainen käsittelyjärjestelmä, joten järjestelmään ei liity odotusaikaa. Kun tapahtuma on ratkaistu, se on peruuttamaton. RTGS auttaa myös antamaan selkeän kuvan tilistä milloin tahansa. Maailmanpankki tarjoaa myös apua maille, jotka haluavat toteuttaa järjestelmän. RTGS-järjestelmät ovat yleisesti turvallisia, koska ne on suunniteltu pitämällä kansainväliset standardit mielessä. RTGS: n tavoitteet:

1. Vähennä selvitysriskiä, joka johtuu selvitysviiveestä

2. Vähentää luottoriskiä

3. Nopeutetaan suurten maksujen suorittamista

4. Anna osallistuvan pankin tarkka sijainti