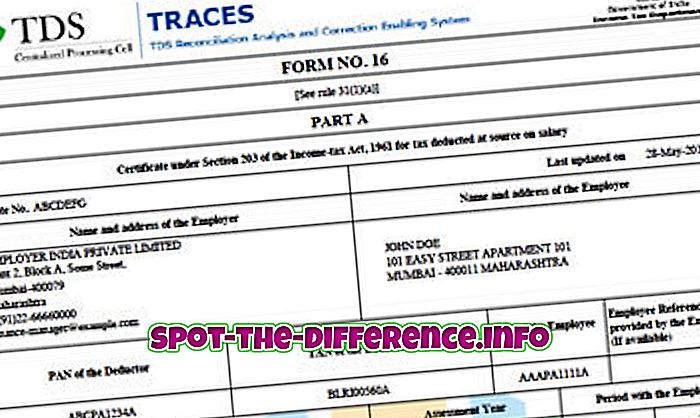

Keskeinen ero: Ensisijainen ero näiden kahden välillä on se, että palkasta vähennetty TDS näkyy lomakkeessa 16, kun taas muiden maksujen TDS-vähennys näkyy lomakkeessa 16A. Lisäksi lomaketta 16 annetaan yleisesti vuosittain, kun taas lomakkeen 16A annetaan neljännesvuosittain.

Kun henkilö työskentelee organisaatiossa, he voivat huomata, että he eivät saa koko palkkaa. Osa heidän palkastaan vähennetään usein. Vaikka ne voidaan vähentää useista eri syistä, kuten ESIC, Provident Fund (PF) jne., TDS: lle on tehty merkittävä vähennys. TDS tarkoittaa, että vero on vähennetty lähdekoodissa.

Jokaisen on maksettava veroja tuloistaan. Nämä verot on kuitenkin maksettava varainhoitovuoden lopussa yhden veron jälkeen, joka on usein maaliskuun jälkeen. Sen sijaan, että järjestelmän olisi maksettava koko vuoden vero kerrallaan, mikä voi olla suuri määrä, järjestelmä sisällytti TDS: n. TDS: n mukaan yhtiö vähentää kuukauden veron kuukausipalkasta. Yhtiö maksaa tämän veron tuloverosta vastaavalle yksikölle työntekijän puolesta. Työntekijän ei siis tarvitse kantaa veroja kerrallaan.