Keskeinen ero: Ensinnäkin, Ensinnäkin (FIFO) on termi, joka viittaa siihen, mitä käytetään ensin. Last In, First Out (LIFO) on termi, jota käytetään viittaamaan siihen, mitä viimeksi lisättiin ensin.

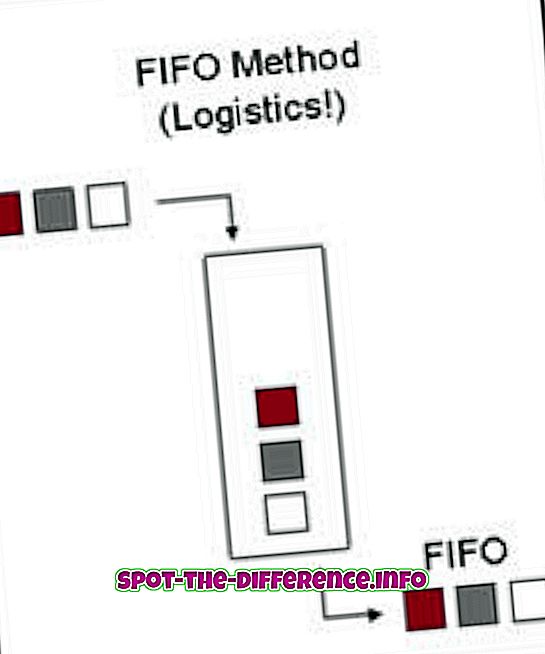

Ensinnäkin, First Out (FIFO) on termi, joka viittaa käyttämään mitä tahansa, joka on lisätty ensin. Oletetaan esimerkiksi, että lattialle asetetaan pinopino. Vanhemmat lokerot pinotaan alareunaan, kun uudemmat lokerot pinotaan päälle. Nyt kun käytämme FIFOa, ensin käytettäisiin viimeistä alusta, joka saapui ensin. Lokeroita käytetään samalla tavalla kuin lokerot pinottiin. FIFOa käytetään sekä laskennassa että kirjanpidossa.

Tietojenkäsittelyssä FIFO on käyttöjärjestelmän algoritmi, joka antaa jokaiselle prosessin CPU-ajalle niiden järjestyksessä. Se seuraa ensimmäisessä järjestyksessä, joka annettiin viimeiselle käyttäjälle antamalle järjestykselle. FIFO on myös tapa, jolla tietojenkäsittelyjärjestelmä käsittelee tiedostoja ja kansioita siinä järjestyksessä kuin ne tulevat. FIFO: ia käytetään myös puskurointi- ja virtauksenohjauksen elektronisissa piirissä.

Kirjanpidossa FIFO: ta käytetään mittaamaan myymättömän inventaarion arvoa, myytyjen tavaroiden kustannuksia ja muita liiketoimia. FIFO: ssa myymättömät tavarat ovat niitä, jotka on viimeksi lisätty luetteloon. Yksinkertaisesti sanottuna FIFO toteaa, että ensin ostetut tavarat myytiin ensin, minkä jälkeen myydyt tuotteet korvattiin uusilla tavaroilla, jotka äskettäin lisättiin luetteloon. FIFO on tärkeä varastointimenetelmä, jota käytetään FMCG: issä (Fast Moving Consumer Goods), kuten ravintoloissa. FIFO on pakollinen menetelmä, koska ruoka voi pilata nopeasti ja vaatii hävittämisen mahdollisimman nopeasti.

Tietojenkäsittelyssä LIFO on jonoteoria, joka viittaa siihen, miten kohteet tallennetaan tietorakenteiden tyyppeihin. Jos ne on asetettu LIFO-strukturoidun lineaarisen alustan mukaan, esineet voidaan ottaa pois vain ylhäältä; mikä tarkoittaa, että lokeroon viimeksi lisätty tieto on ensimmäinen, joka otetaan pois. Tämä termi viittaa luettelon käsittelyn ja väliaikaisen varastoinnin abstrakteihin periaatteisiin, erityisesti silloin, kun on tarpeen käyttää tietoja rajoitetussa määrin ja tietyssä järjestyksessä.

Kirjanpidossa LIFO: ta käytetään myös myymättömän inventaarion arvon määrittämiseksi. Tämän mukaan viimeisin tuotetut tavarat kirjataan ensin myydyiksi, sillä aikaisemmin tuotetut tavarat ovat vielä luettelossa tai myydään viimeksi. LIFO toteaa, että yhteisö käyttää tai hävittää ensin uusimman inventaarionsa. Jos omaisuuserä myydään vähemmän kuin mitä se on hankittu, sitä pidetään tappiona, kun taas päinvastoin pidetään voittoa. LIFOa käytettiin yleisesti verotuksen arviointimenetelmänä, koska se lisää verovelkaa. Kansainväliset tilinpäätösstandardit (IFRS) ovat kuitenkin kieltäneet tämän raportointimenetelmän ja sallivat vain FIFOn. Tätä menetelmää käytetään edelleen Yhdysvalloissa.