Keskeinen ero: Kuten molempien termien määritelmistä käy ilmi, kulujen ja hyödykkeen keskeinen ero on ajoitus. Omaisuuserä edustaa yrityksen tulevaa taloudellista hyötyä, joka ylittää yhden vuoden, kun taas kulu on kohde, jonka hyödyllisyys yhtiölle on valmis. Toinen pääasiallinen ero kulujen ja omaisuuserän välillä on, että kulut ovat vähennyskelpoisia tuloja vastaan, joten ne vähentävät verotettavaa tuloa, mutta kuluja ei voida koskaan poistaa, ja varat eivät ole vähennyskelpoisia tuloja vastaan, vaan varoja, joiden arvo laskee ajan myötä (yleensä pitkäaikainen) omaisuuserät) voidaan poistaa.

kustannuksella:

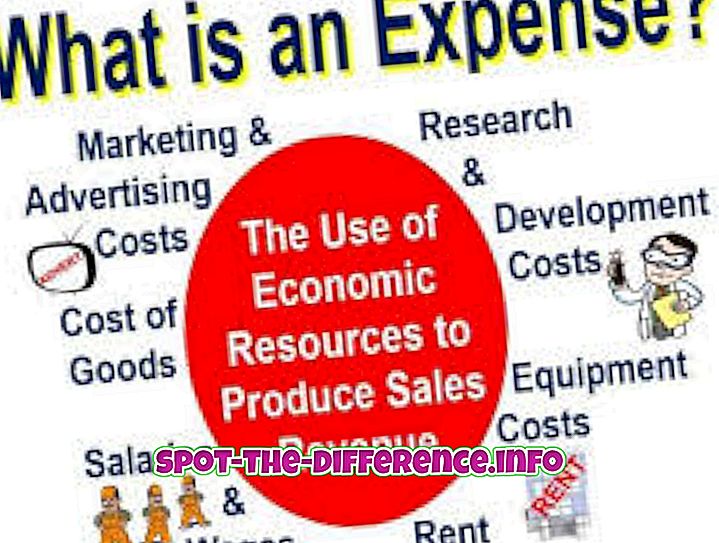

Kulut ovat halvempia ja halvempia palveluja tai tavaroita, joita yritys hankkii liiketoimintaa varten. Kulut vähentävät suoraan niiden verotettavaa tuloa, jonka ne ovat syntyneet, tai maksamalla käteismenetelmällä kyseisenä vuonna. Kuluja käytetään yleensä lyhyemmässä ajassa. Seuraavassa on esimerkkejä kustannuksista, joihin kuuluvat vuokraus, sairausvakuutus, ruoka, vaatteet, viihde, matkailu, toimistotarvikkeet, tulostin, apuohjelmat ja patruunat.